Qualche settimana fa scrissi un articolo in cui sostenevo che ci sarebbe dovuta essere una riconciliazione tra la Scuola Austriaca e le altre scuole economiche (specie quella monetarista e delle aspettative razionali). Dal momento che da parte di nessuna delle due parti si è mossa ho deciso di cominciare io con questo articolo, con il quale tenterò di spiegare la teoria austriaca del ciclo economico alla luce di quello che ci dice l’economia mainstream. Questo articolo, lo confesso, non nasce direttamente dalla mia intuizione ma si ispira – piuttosto – a partire da questo altro scritto di un esponente “eterodosso” della Scuola Austriaca, di cui ho avuto il piacere di tradurre dall’inglese un suo articolo qualche tempo fa. L’articolo che mi accingo a scrivere, inoltre, vorrà strizzare l’occhio anche alla teoria delle aspettative razionali, cercando – senza pretendere di essere esaustivo nel fare ciò – di integrare questa teoria all’interno del framework misesiano ed hayekiano: non un paper economico, insomma, ma nemmeno un articolo da prendere alla leggera e che contiene dei concetti che – se non verranno approfonditi in questa sede – consiglio vivamente di approfondire. Il contributo (per quanto marginale) che spero di dare con tutto ciò è quello – innanzitutto – di far incominciare questo difficile dialogo tra scuole (che comunque spero abbia luogo tanto per porre fine a delle diatribe a mio avviso inutili ed infantili) sia allo scopo di far progredire la scienza economica in modo costruttivo. Non pretendo, quindi, di sostituirmi ai ricercatori (molto più capaci di me, semplicissimo studente di economia) quanto piuttosto di dare qualche intuizione e “imbocco” a delle future direttrici di approfondimento ed analisi.

Ma procediamo con ordine: prima di capire come possiamo ridefinire la teoria austriaca del ciclo economico nei termini dell’economia “mainstream” (nota: a me questo termine non piace, visto che non esistono delle diverse “economie” ma una sola economia, di cui le persone hanno diverse visioni) occorre capire cosa dice la versione “standard” del ciclo economico secondo la scuola austriaca. La teoria austriaca del ciclo economico è – nei suoi fondamenti – una teoria del sovrainvestimento dovuto ad una diminuzione artificiosa dei tassi di interesse; dove per “artificiosa” intendo una riduzione del tasso di interesse non dovuta ad un aumento del risparmio all’interno di un dato sistema economico. Una riduzione del tasso di interesse provoca l’aumento in progressione dei prezzi dei beni di investimento, fatto che induce gli imprenditori ad investire in questi beni per cui – tuttavia – non esiste un risparmio reale per sostenere l’investimento in essi: difatti, una diminuzione del tasso di interesse aumenta anche l’incentivo ai consumi i quali tolgono risorse agli investimenti. A questo punto si verifica una serie di eventi: in primo luogo, aumentati i prezzi dei beni capitali, aumentano i prezzi dei fattori produttivi specificatamente specializzati nella produzione di tali beni e – da ultimo – aumentano i prezzi dei beni di consumo (in primo luogo perché la domanda per questi beni non è diminuita dal momento che sono aumentati i redditi dei fattori produttivi, in secondo luogo perché il maggior investimento ha dirottato risorse dalla produzione di questi beni alla produzione di beni capitali, producendo una “scarsità” di beni di consumo rispetto alla domanda per gli stessi). Dal momento che il salario reale è diminuito, gli imprenditori nelle fasi finali della struttura produttiva e quelli nelle fasi intermedie troveranno meno conveniente impiegare il capitale rispetto al lavoro. Sembra l’albero della cuccagna: i prezzi aumentano e quindi i redditi di tutti aumentano, è quella che Keynes chiama “piena occupazione”. Nelle fasi intermedie aumentano i costi di produzione, in primo luogo perché le imprese – per attrarre nuovi lavoratori nei loro settori – devono offrire salari nominali più alti di quelli offerti nelle industrie di beni di consumo –; e in secondo luogo perché esse – impiegando più lavoratori e trovandosi a sostenere una maggiore domanda da parte delle industrie dei beni di consumo – consumano i loro macchinari abbassandone il valore e quindi diminuendo i loro attivi. Quello che da Hayek viene chiamato “effetto Ricardo”, quindi, ha un’importanza decisiva: l’aumento dei prezzi dei beni di consumo ed il conseguente calo dei salari reali farà sì che il tasso di profitto nelle industrie dei beni di consumo si alzerà progressivamente; una dinamica – questa – che produce due effetti: da un lato causerà una tendenza ad impiegare più lavoro e meno capitale (oppure tenderà a far impiegare più lavoro con il capitale già esistente), mentre dall’altro farà sì che nella misura in cui viene installato del nuovo capitale immobilizzato, esso sarà di un tipo meno costoso e durevole a causa dei salari reali più bassi (dal momento che, se è vero che converrà fare macchine più durevoli solo se l’ultimo investimento aggiuntivo effettuato per espandere la vita utile della macchina darà lo stesso tasso di rendimento annuale ottenibile dall’impiego diretto di lavoro, una caduta dei salari reali renderà più conveniente fornire gli stessi servizi con una macchina meno durevole). Questo causa una riduzione dei prezzi nelle industrie che producono i beni capitali di più alto ordine, ma fino a quando l’inflazione farà aumentare i prezzi più velocemente dei costi, stimolerà la crescita dell’economia, nuove imprese ed occupazione. Dunque, soprattutto nelle imprese delle fasi intermedie si verifica un caso di inflazione da costi, consistente in una crescita dei prezzi causata da una crescita dei costi dei fattori di produzione (materie prime, lavoro, ecc.). Ma questa “piena occupazione” per durare non richiede solo una inflazione continuata ma anche crescente. Perché, come visto, il giochetto ha un effetto benefico immediato solo fino a quando la sua grandezza non può essere correttamente prevista. Ma quando continua per un certo tempo, se i prezzi si sono alzati per un certo periodo di un certo tasso annuo, diventa abitudine aspettarsi che lo stesso avvenga per il futuro. Infatti, l’aspettativa che l’inflazione aumenti spesso porta ad un aumento dell’inflazione. In primo luogo perché se i creditori si aspettano un aumento di un certo tasso di inflazione dei prezzi in un anno, chiederanno che tale rialzo sia aggiunto al tasso di interesse pagato loro affinché conservino il potere d’acquisto del loro investimento; inoltre tutte le società saranno forzate ad offrire un tasso lordo di rendimento corrispondentemente aumentato per attrarre nuovi investimenti, perfino patrimoni netti. Inoltre, se c’è un aumento programmato del prezzo, i sindacati aggiungeranno il totale atteso di questo rialzo a qualsiasi richiesta salariale che avrebbero comunque sostenuto: i lavoratori e i datori di lavoro di solito non sono concordi nel definire il valore dei salari reali. Invece, i lavoratori cercano di proteggere i loro salari reali dal calo in risposta all’inflazione (o per raggiungere un salario reale obiettivo) spingendo per salari monetari (nominali) più elevati. Pertanto, se si aspettano un’inflazione dei prezzi – o hanno sperimentato l’inflazione dei prezzi in passato – spingono per salari nominali più elevati. Se hanno successo, ciò aumenta i costi che i loro datori di lavoro devono far fronte. Per proteggere il valore reale dei loro profitti (o per raggiungere un tasso di profitto o un tasso di rendimento obiettivo sull’investimento), i datori di lavoro passano i costi più elevati ai consumatori sotto forma di prezzi più elevati. Ciò incoraggia i lavoratori a spingere per salari nominali più elevati perché questi aumenti dei prezzi aumentano il loro costo della vita; così il ciclo inflazionistico si rafforza. Quindi si verifica la seguente situazione: con lo stesso ammontare di risorse, i consumatori vogliono consumare e allo stesso tempo gli imprenditori vogliono investire con la stesso ammontare di risorse. Questo “tiro alla fune” inflazionistico, tuttavia, non può durare a lungo: una delle due parti (imprenditori che hanno investito a lungo e consumatori che vogliono consumare ora) deve cedere e quando la corda si spezza accade il botto. Poiché la quantità di risparmio reale non è aumentata, e poiché vi sono stati dei cambiamenti nei prezzi relativi di lavoro e capitale, il sistema economico è completamente disarticolato: da una parte le industrie dei beni capitali e dei beni intermedi hanno prodotto dei beni che non sono richiesti (perché non vi sono le risorse sufficienti per domandarli e perché non è conveniente impiegare capitale rispetto al lavoro dato il minore salario reale), dall’altro vi è una sempre maggiore domanda presente per beni di consumo, che viene spinta sempre più in alto con il procedere dell’inflazione. Alla fine, i desideri dei consumatori (che con le loro azioni hanno dimostrato di voler consumare ora i beni che gli imprenditori sono in grado di fornirgli solo poi) prevalgono sui calcoli degli imprenditori falsati dall’inflazione e tutto questo si traduce in un eccesso di beni capitali rispetto ai beni di consumo (perché delle risorse sono state sottratte alla loro produzione – e quindi i beni di consumo sono scarsi rispetto ai beni di investimento – e perché è aumentata la quantità di moneta in circolazione). Alle nuove condizioni, le banche centrali devono restringere l’offerta di moneta per evitare il completo collasso del sistema monetario: questo comporta un rialzo dei tassi e gli imprenditori scoprono ora che il valore dei beni capitali precedentemente acquistati è sceso. La contrazione dell’offerta di moneta ha fatto sì che le attività più lontane dai beni di consumo (che erano state avviate nella fase di boom) apparissero meno redditizie, in funzione del fatto che a) aumenta il tasso di interesse sui prestiti e questo rende costoso continuare gli investimenti avviati nella fase di espansione; b) se non aumenta il tasso di interesse (o se aumenta in maniera non incisiva) aumenta il tasso di profitto nelle industrie di beni di consumo, dunque si riduce la domanda per i beni intermedi e capitali prodotti e questo (assieme alla maggior convenienza di impiegare più lavoro e meno capitale dovuta alla caduta dei salari reali da un lato e dal ricarico sul prezzo che le imprese produttrici di questi beni devono – per far fronte ai maggiori costi – apporre) fa contrarre i ricavi delle imprese nelle fasi medio-alte della struttura produttiva; e che c) nel momento in cui i prezzi raggiungono livelli alti i tassi si alzano ancora di più e a questo punto gli imprenditori cominciano a non poter sostenere i nuovi tassi più alti, si contrae l’offerta di moneta (bancaria): questo fa sì che a livello contabile i costi storici dei beni capitali acquistati in questa fase sono stati contabilizzati con una unità monetaria il cui potere d’acquisto era minore mentre le entrate sono state contabilizzate con una unità monetaria con un potere d’acquisto più alto: questa differenza contabile (negativa) ha mostrato loro che hanno giudicato profittevole ex ante non lo è ex post; è la crisi. Dato che l’offerta aggregata reale di risparmio e di lavoro è rimasta sempre la stessa, i salari reali sono diminuiti e quindi viene incentivata l’occupazione di lavoratori invece che di macchinari e – inoltre – mancano le risorse per realizzare i beni intermedi necessari e quindi per completare gli investimenti avviati durante il boom: questi ultimi rimangono incompleti e quelli che sono stati completati sono ora praticamente senza valore, dal momento che non esiste più una domanda per essi. L’intera economia, per richiamare un famoso esempio di Mises, si trova nella scomoda posizione di un carpentiere che ha iniziato a costruire una casa ma gli mancano le assi, i chiodi ed i mattoni per completarla.

In una parola: sovrainvestimento indotto da aspettative di rendimento artificialmente alto nei settori più “capital intensive” del sistema economico. Passiamo ora alla nostra versione “modificata” del ciclo economico, ossia quella riscritta secondo i canoni dell’economia accademica ed ispirata all’articolo che vi citavo prima.

- Punto primo: Preferenza per la liquidità ed effetti sulle aspettative: La prima fase del ciclo economico riscritto secondo i nostri canoni, prevede la citazione Knut Wicksell. Come illustra questo altro articolo, “in “Interest and Price” Wicksell considera una economia di puro credito, in cui le banche, libere da qualsiasi obbligo di riserva obbligatoria, adeguano automaticamente la loro offerta di credito alla domanda di prestiti da parte delle imprese, mantenendo il saggio di interesse sui prestiti concessi ad un livello costante. Wicksell ipotizza l’esistenza di un saggio di interesse naturale, che riflette le forze reali all’opera nel sistema. Se, per un qualsiasi motivo, si verifica una variazione nel livello del saggio naturale (variazione nelle preferenze, un cambiamento nella tecnologia disponibile ecc), stante la fissità del saggio monetario, si verifica una discrepanza tra il livello dei due saggi di interesse“. Questo viene illustrato molto bene da Wicksell, il quale – come riporta l’articolo stesso – scrive che

“Ad un certo punto, per un qualsiasi motivo (ad esempio perché la produttività del lavoro è aumentata e il tasso naturale è cresciuto o perché le banche vogliono espandere il credito) il tasso di interesse monetario è fissato al di sotto del livello di quello reale, cioè si determina i<r.

All’inizio del nuovo periodo di produzione, poiché il livello dei prezzi non è ancora cambiato, gli imprenditori richiedono il consueto finanziamento K per pagare come sempre i salari wN. […]Gli imprenditori debbono infatti restituire un debito, aumentato degli interessi, pari a K(1+i), ma la produzione in loro possesso ha un valore maggiore, cioè è pari a pC(1+r), con pC=K. E’ chiaro che è sorto un extraprofitto di cui si appropriano gli imprenditori dato dalla differenza tra i due tassi.

Chiamando E questo extraprofitto si ha: E= K(r-i)”

- In breve, quando il credito viene reso più disponibile nel sistema bancario dalla banca centrale (che acquista titoli dai rivenditori primari, la massa monetaria aumenta e questo fa scendere i tassi di interesse. Ciò induce le imprese a contrarre prestiti e investire nel lavoro e nel capitale (assett prevalentemente illiquidi, ossia di difficile realizzo in caso dovessero essere venduti) per espandere la produzione, e poiché i prezzi sono lenti a reagire all’aumento della massa monetaria, la disoccupazione diminuisce mentre la produttività e la produzione aumentano a causa del maggiore uso del capitale stimolato dai tassi più bassi. Il problema delle aspettative che si inseriscono nel ciclo economico secondo la scuola austriaca è stato esposto in questi termini dall’economista Bryan Caplan: “Ciò che nego è che gli investimenti stimolati artificialmente [da tassi di interesse artificialmente bassi fissati dalle banche centrali] hanno la tendenza a diventare malinvestimenti. Si suppone che, poiché l’inflazione della banca centrale non può continuare all’infinito, alla fine è necessario lasciare che i tassi di interesse tornino al tasso naturale, il che rivela poi l’inagibilità sottostante degli investimenti stimolati artificialmente. L’obiezione è semplice: dato che i tassi d’interesse sono artificialmente e insostenibilmente bassi, perché un uomo d’affari dovrebbe fare i suoi calcoli di redditività sulla base del presupposto che i bassi tassi di interesse prevarranno all’infinito? No, quello che accadrebbe è che gli imprenditori si rendano conto che i tassi di interesse sono solo temporaneamente bassi e ne tengono conto”. Il problema è di non poca rilevanza teorica, perché in effetti un punto cardine dello ABCT è che gli imprenditori non si rendano conto di intraprendere dei malinvestimenti, il che in effetti è criticabile dal punto di vista delle aspettative razionali. Un percorso argomentativo che si potrebbe seguire (illustrato in questo articolo) è il seguente; percorso che è stato elaborato da un economista non “austriaco”, un Charles Koch Associate, Competitive Enterprise Institute Associate, nonché economista in formazione e laureato all’Università dell’Indiana con una laurea in Economia, Matematica e Filosofia). L’idea che gli agenti che agiscono nel contesto dello ABCT debbano comportarsi come se i tassi bassi prevarranno “indefinitamente” è un’assunzione troppo forte rispetto a ciò che affermano le versioni più avanzate della teoria in esame. Forse (come scrive l’articolo summenzionato) se si fosse discusso di ciò con Mises o Hayek all’inizio del XX secolo, quando questo modello fu sviluppato per la prima volta, sarebbe una cosa molto irrealistica da accettare con il beneficio della moderna conoscenza economica da allora acquisita. Tuttavia, ci sono formulazioni e persino interpretazioni dell’opera originale che fanno un’affermazione più debole: essenzialmente, “che i tassi bassi devono costringere ad adottare dei comportamenti che portano al verificarsi dei malinvestimenti”. È più debole logicamente come assunzione, ma ancora potentemente convincente in quanto è più credibile, e realizza la stessa connessione economica con il malinvestment, solo con meccanismi più realistici. Finché la teoria prevede che le persone agiranno e causeranno malinvestimenti, anche se credendo che i tassi di interesse siano solo temporaneamente e artificialmente bassi, il punto di Caplan fa acqua da tutte le parti. Caplan dà per scontato che gli investitori agiscano in un quadro di “aspettative razionali” che è antitetico alla Scuola Austriaca, ma non è così incompatibile come sostiene. Quando si integra lo ABCT con l’assunzione più debole, ossia che i tassi bassi devono costringere comportamenti che portano a malinvestimenti, ci sono delle maggiori possibilità per adattare la teoria senza snaturarla. Gli economisti austriaci Anthony Carilli e Gregory Dempster sostengono, ad esempio, “che un banchiere o un’impresa perde quote di mercato se non prende in prestito o presta a una grandezza coerente con i tassi di interesse correnti, indipendentemente dal fatto che i tassi siano al di sotto dei loro livelli naturali. Pertanto, le imprese sono costrette ad operare come se i tassi fossero fissati in modo appropriato, perché la conseguenza di una singola entità che devia da questa strategia sarebbe una perdita di attività”[1]. Nell’evidenziare questo meccanismo proposto, Carilli e Dempster rivelano implicitamente una differenza chiave tra comportamento a breve e lungo termine: le persone e le aziende spesso danno la priorità ai due anni successivi al periodo di tempo da cui si parte a misurare,a causa della preferenza temporale e dell’idea che il guadagno monetario a breve termine è ceteris paribus meglio di quello stesso beneficio monetario nel lungo periodo, e che quest’ultimo viene tenuto in considerazione e raggiunto nel lungo periodo, nella fase di “bust”. Alla luce di queste considerazioni e della teoria dei giochi (e come cita Monsurrò nel suo articolo che ho già citato altrove) se le banche possono decidere tra il finanziare un investimento rischioso e uno sicuro, il moral hazard renderà l’investimento più rischioso meno rischioso e quindi genererà profitti per chi investe in esso. Inoltre, stando a questo modello (che, come avrete potuto capire, non esiste da nessun’altra parte) l’aumento della produzione farà diminuire i prezzi finali, e aumentare quelli dei fattori di produzione, riducendo quindi i margini di profitto dell’investimento sicuro. Questo principio fa parte del motivo per cui le banche addebitano interessi sui prestiti. Inoltre, cosa ancora più importante su questo punto: c’è molta incertezza per quanto riguarda la tempistica e l’entità dei futuri boom e delle recessioni. Mi spiego. Anche se un investitore crede esatto e comprende totalmente il modello dello ABCT e lo applica agli attuali bassi tassi di interesse, soddisfacendo le aspettative razionali di Caplan, ciò non equivale a conoscere il futuro: non conosce, in breve, né quale parte di credito da lui utilizzato proviene da risparmio reale e quale da espansione creditizia; né conosce quando e con quale entità la recessione prenderà forma. Resta, a questo punto, un’unica possibilità: ossia che gli investitori, che hanno come scopo la massimizzazione del profitto futuro con i dati di mercato correnti (che incentivano alla partecipazione all’espansione creditizia) possano essere avvantaggiati più di quanto la contrazione porti loro delle perdite, forse portandoli a un risultato netto migliore rispetto a se avessero rinunciato a un’attività di mercato insostenibile per il modello del ciclo economico secondo la scuola austriaca. Questo ci porta al terzo punto illustrato nell’articolo che citavo. Caplan ha fatto delle assunzioni troppo forti sul quadro dei costi opportunità all’interno del quale agiscono gli investitori. Molte industrie competono per la quota di mercato e devono decidere da un lato tra la perdita di un importo certo non investendo anche se si aspettano un’espansione artificiale del credito; e, dall’altro, una prevista perdita generalizzata di valore sull’investimento che non solo è incerta nei tempi o nell’entità, ma si svolge anche durante il processo ciclico stesso, quando i rendimenti e le perdite di valore monetario (altrimenti uguale) contano di meno. Le imprese e gli attori di mercato, insomma, agiscono sulla base delle loro conoscenze attuali del mercato (e in ciò la Scuola Austriaca è coerente con le Aspettative Razionali) e su questo basano le loro azioni di breve periodo, ignorando il fatto che nel lungo le stesse portano allo svolgersi del ciclo economico. Tutti questi sono comportamenti molto facili da modellare in modo coerente alla teoria economica prevalente. In termini di aspettative, si potrebbe pensare che gli agenti abbiano delle aspettative simil-adattive (impresa non difficile, considerato il fatto che ci sono software – come quello che ho scoperto da poco, che si chiama Dynare – che consentono di fare queste ed altre modifiche al modello di base). di cui vanno parlando anche delle formulazioni già esistenti, come quella di Christopher Carrol[2] (la quale dimostra come le aspettative siano a metà tra adattive e razionali) o quella di Chow, in cui si trova che il modello delle aspettative adattive può essere utilizzato per rappresentare l’evoluzione del valore dei titoli tra il 1871 e il 1986, il che costituisce un punto a favore della teoria Austriaca considerando che essa si concentra proprio sull’analisi dell’andamento dei prezzi degli asset nelle fasi cicliche.

- Effetto Cantillon: Quando il denaro viene iniettato nell’economia, ci sono due cose che vengono spesso sottolineate. 1) coloro che ricevono l’aumento dell’offerta di moneta beneficiano per primi del loro aumento del potere d’acquisto (dal momento che spendono prima dell’aumento dei prezzi); e 2) la non neutralità della moneta fa cambiare i prezzi relativi e influisce sulle decisioni di investimento e di spesa che altrimenti non si sarebbero verificate in assenza della banca centrale. Pertanto, la posizione del punto di iniezione dell’aumento dello stock di denaro è di grande importanza. Quando una banca centrale acquista obbligazioni, le riserve vengono aggiunte ai bilanci delle banche e, ceteris paribus, portano a maggiori prestiti e quindi a maggiori spese. Quando il denaro entra nel sistema, viene speso e viene percepito come reddito per coloro le cui preferenze di tempo non sono cambiate, e la direzione particolare di questa spesa non può essere nota ex ante. Ci sono conseguenze a breve e medio termine di questi modelli di spesa asimmetrici. Come prima si tratterebbe di assumere che i prezzi dei beni di consumo siano più rigidi di quelli dei fattori di produzione, in modo da simulare una sorta di “non neutralità della moneta”, che potrebbero essere facilmente simulati con software appositi che citavo prima. Per ora, in mancanza di un modello di questo tipo (si ricordi che sto parlando di una teoria che non esiste ancora se non in queste pagine), basterebbe ricordare che (come qualsiasi corso di matematica finanziaria al secondo anno di economia insegna) il valore di alcuni beni durevoli/asset, dai titoli finanziari fino agli immobili passando per le macchine impiegate in un’impresa, risentono pesantemente della struttura dei tassi in quanto il prezzo di mercato tende ad essere pari al valore attuale dei redditi derivanti da quell’asset (i famosi “discounted cash flows”); se si abbassano i tassi si fanno salire i prezzi su un certo mercato creandovi aspettative di maggior profitto, e dovrebbe essere scontato concludere che tale mercato attirerà risorse – capitali, lavoro e know how – a danno degli altri mercati e relative produzioni. In termini più formali, definiamo il Valore Attuale Netto come

; dove “t” sono le scadenze temporali, “CFk” è il flusso finanziario al tempo “k” ed “i” il tasso di attualizzazione che è il tasso di interesse. Dalla definizione del valore attuale netto, si ricava il tasso interno di rendimento, ossia quel valore di “i” che rende equo (ossia uguale a zero) il valore dei flussi di cassa scontati. In formula:

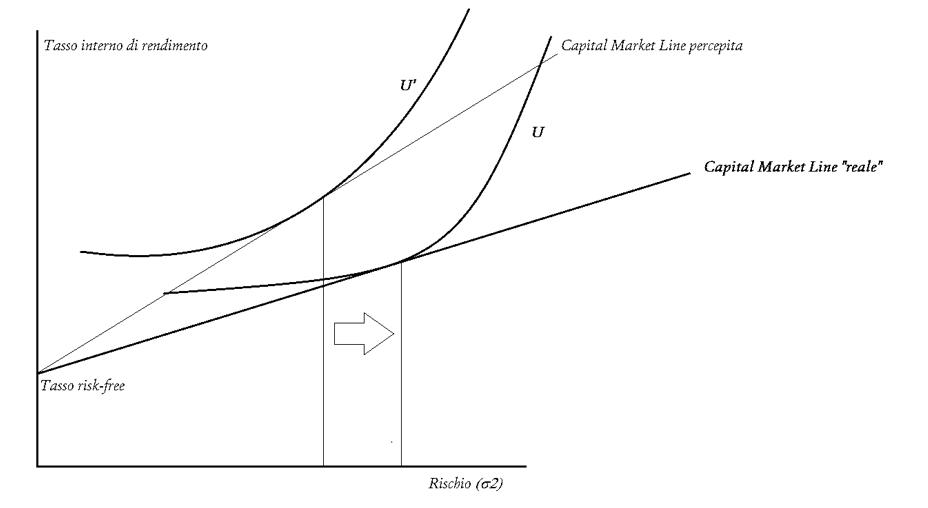

In un senso economico il tasso “i” rappresenta il costo massimo finanziario (debito e capitale) che l’azienda può assumere in relazione a un determinato progetto. Per cui, economicamente, il tasso interno di rendimento ci dice che un progetto di investimento risulta desiderabile, secondo tale criterio, qualora il TIR risulti superiore al costo opportunità del capitale. Nel corso del ciclo economico, quello che accade è che il basso tasso di interesse e l’abbondante credito inducono gli imprenditori ad allungare il processo produttivo. Ciò si verifica perché il valore attuale netto dei progetti a più lungo termine aumenta rispetto a quello dei progetti a più breve termine. La domanda di beni capitali aumenta così e i prezzi dei beni di produzione aumentano rispetto ai prezzi dei beni di consumo. Per mostrarlo con un grafico familiare agli studenti di economia, potrebbe essere utile riprendere il modello del Capital Asset Price Model. Questo è un modello di equilibrio dei mercati finanziari, il cui scopo è quello di stabilire una relazione tra il rendimento di un titolo e la sua rischiosità, misurata tramite un unico fattore di rischio, detto beta, che misura quanto il valore del titolo (o dell’asset) si muova in sintonia col mercato grazie alla covarianza tra il rendimento dell’asset e l’andamento del mercato. Nel caso specifico, faremo riferimento ad una versione “modificata” del CAPM, in cui oltre alle classiche “Capital Market Lines” collochiamo delle curve di indifferenza, per evidenziare la scelta dell’imprenditore (fonte: Explaining malinvestment and overinvestment | SpringerLink).

In questo modello (preso da un paper del Mises Institute che vi ho linkato sopra) il tasso di rendimento richiesto (l’asse verticale) dovrebbe essere considerato come il tasso interno di rendimento (TIR) su specifici progetti di investimento. Il rischio, sull’asse orizzontale, non è il rischio sistematico di un asset, misurato dal β dell’asset, ma il rischio totale, misurato dalla varianza dei rendimenti del progetto (σ2). Man mano che la banca centrale espande l’offerta di moneta e credito, i tassi di interesse di mercato diminuiscono, quindi il tasso al quale vengono scontati i flussi di cassa diminuisce, aumentando i valori attuali netti. Ma anche gli stessi flussi di cassa previsti aumenteranno, poiché, in un ambiente inflazionistico, i prezzi alla produzione aumentano solitamente più rapidamente dei prezzi degli input. Da entrambe le direzioni, il NPV aumenta, con i progetti a lungo termine che mostrano i maggiori aumenti percentuali. Ciò fa sembrare che, a parità di livello di esposizione al rischio, le aziende possano ora godere di un tasso di rendimento più elevato. La Capital Market Line sembra ruotare verso l’alto da CML (effettiva) a CML (percepita) e gli uomini d’affari si muovono verso quello che pensano sarà un livello di utilità più elevato (da U1 a U2). Tuttavia, in realtà questo fa si che le aziende intraprendano investimenti di capitale estremamente rischiosi e che, anzi, in ultima analisi risultino insostenibili. Ancora, ragionando dal punto di vista delle aspettative, il fatto che ciò si verifichi significa che il valore atteso di una variabile viene via via corretto sulla base della differenza tra il valore atteso nel periodo precedente e il valore effettivamente sperimentato. Nel breve periodo vi può essere una divergenza fra grandezze attese e grandezze effettive. È questa divergenza che consente agli attori di mercato l’intrapresa degli errori economici illustrati nello ABCT.

- L’effetto “acceleratore”. In macroeconomia, il principio di accelerazione è un meccanismo in base al quale una variazione della domanda dei beni di consumo (domanda aggregata) genera una variazione direttamente proporzionale della domanda dei beni durevoli (investimenti produttivi). Lo stock di capitale (K) di una impresa è in funzione del livello della produzione (Y), del prezzo dei fattori produttivi (lavoro e capitale), del costo del capitale (tasso di interesse) del tasso di obsolescenza del capitale e del tempo di realizzazione degli investimenti produttivi. Questa teoria si basa sul fatto, in primo luogo, che tra l’economia si trova al pieno impiego delle risorse quale condizione necessaria ( piena occupazione). In situazioni di sottoimpiego delle risorse lei mprese potrebbero aumentare l’utilizzo dei macchinari in uso, i quali sono sottoimpiegati, senza acquistarne di nuovi. Durante le prime fasi del boom, c’è capacità inattiva e lavoro disoccupato che può essere combinato con altri fattori per produrre una produzione più elevata, e nel breve periodo questo sarà visto come una crescita reale con l’aumento dei redditi, dei dividendi e dei profitti. La domanda di determinati beni e merci si tradurrà nella domanda di capitale che produce i relativi beni nelle prime fasi della produzione. Ciò vale in particolare per i beni di consumo, poiché la loro domanda non è effettivamente diminuita. Tuttavia, all’inizio del boom, l’effetto di sconto temporale (ossia l’effetto per cui minori costi di finanziamento, stimolano la domanda di beni di investimento che sono temporalmente più lontani dalla produzione di beni di consumo) supera l’effetto della domanda derivata (ossia quello per cui una minor domanda per beni di consumo riduce la domanda per i beni di investimento che sono temporalmente più vicini alla produzione di beni di consumo), consentendo maggiori investimenti nelle fasi di produzione di ordine superiore;

- Effetto Wicksell: L’effetto Wicksell è la combinazione di un effetto sui prezzi e di un effetto in termini reali sulla valutazione delle variazioni dello stock di capitale. Un effetto Wicksell sui prezzi si riferisce a una variazione dei prezzi relativi corrispondente a una variazione della distribuzione del reddito, dato il sistema di produzione in uso. Un effetto Wicksell sull’output si riferisce anche a una variazione dei prezzi relativi corrispondente a una variazione della distribuzione del reddito, ma tiene anche conto del problema della scelta della tecnica di produzione. L’aumento dei prestiti e l’aumento dei prezzi delle attività in conto capitale consentono un tasso di spesa più elevato di quello degli investimenti effettuati, finanziati da risparmi reali. Al contrario, l’eccesso di offerta di moneta incide sui prezzi relativi, ma più specificamente sui prezzi dei beni strumentali rispetto ai beni di consumo a causa dell’effetto Wicksell, almeno all’inizio. In seguito, a causa dell’aumento dei prezzi delle azioni, dei valori immobiliari, dell’aumento dei dividendi, degli affitti e dei profitti (così come dell’aumento dei salari), una maggiore spesa viene creata da questi guadagni da coloro che li percepiscono come una maggiore quantità di ricchezza, fornendo più fondi da spendere per le industrie dei beni di consumo. La legge di Say, quindi, va a farsi benedire: quando la limitatezza dell’offerta aggregata reale viene nascosta da tassi inizialmente più bassi, l’inflazione si produce perché le industrie dei beni strumentali non possono soddisfare le nuove richieste reali di beni strumentali da parte degli imprenditori nelle fasi intermedie e finali della produzione aumentando la loro capacità produttiva. Possono provarci, ma ciò implicherebbe l’aumento delle offerte nel mercato dei fattori, che a sua volta è limitato dall’offerta degli stessi – aumentando così i prezzi dei fattori e quindi il prezzo dei beni capitali in generale, il che a sua volta aumenta il prezzo dei beni di consumo. In breve, l’inflazione è un fenomeno reale causato da un aumento della domanda aggregata reale al di là delle possibilità offerte dall’offerta aggregata reale;

- Effetti sui prezzi relativi ed Effetto Ricardo: Come anche Friedman sostiene (si ricordi, infatti, che Friedman riafferma l’importanza della quantità di moneta – sia in aumento sia in diminuzione –, ma sottolinea che l’obiettivo ottimale per le autorità, affinché il sistema realizzi la massima efficienza, è che essa torni ad essere neutrale non essendolo di suo –) la moneta non è neutrale nel breve periodo, per cui la spesa creata dall’effetto Wicksell inizia a mettere in luce il fatto che il tasso di interesse naturale (o la preferenza temporale, come viene chiamata nel framework teorico austriaco) è maggiore di quello monetario e il flusso di spesa verso le industrie dei beni di consumo diventa maggiore. Questo produce – in primis – l’Effetto Ricardo, per cui man mano che si spesa più denaro per i beni di consumo, i salari reali diminuiscono, rendendo l’uso del capitale meno attraente della manodopera nella produzione. Ciò porterà a un calo dei valori dei beni capitali e della domanda nelle fasi più alte e medie della produzione, abbassando il tasso di profitto in queste fasi ed alzandolo in quelle di consumo. Quando i tassi di interesse vengono artificialmente abbassati, c’è un periodo di attesa fino a quando la produzione può essere espansa nelle prime fasi della produzione perché devono essere acquisite risorse aggiuntive come macchinari e manodopera che richiede tempo. Una percentuale di questo capitale arriverà dalle fasi più vicine ai consumi, e anche dalle fasi intermedie, dando così inizio a una guerra di offerte per aumentare i prezzi dei fattori complementari (lavoro e beni complementari, di solito associati al cosiddetto “capitale circolante”) dovuti alla concorrenza. Ciò aumenta lentamente i costi di produzione (cosa che, ancora una volta, richiede tempo ma che prima o poi deve verificarsi). Questo aumenta i costi nell’esatto momento in cui la domanda per i beni strumentali comincia a scendere a causa dell’effetto Ricardo. A parità di condizioni, l’incremento della domanda di capitale aumenta il costo d’uso del capitale ( tasso di interesse ), quindi i prezzi relativi di capitale e lavoro sono cambiati, e quindi c’è incentivo a impiegare lavoro a discapito del capitale dal momento che – essendoci un regime di cattiva allocazione delle risorse, in questi casi per fronteggiare un incremento della domanda di beni di consumo sarebbe sufficiente usare a regime (o meglio) i macchinari già in possesso dell’impresa senza alcun investimento migliorativo nel capitale produttivo. Per fronteggiare questa situazione, che – in verità – viene spiegata bene da Hayek nella sua versione dello ABCT – le aziende nelle ultime fasi diminuiscono così gli investimenti ora prima che i costi più elevati del lavoro riducano la loro redditività. L’aumento della domanda di beni di consumo riduce la spesa imprenditoriale per il mantenimento del capitale. Inoltre, poiché il lavoro viene utilizzato in misura relativamente maggiore a causa dell’effetto Ricardo, c’è meno domanda per i beni capitali prodotti nelle fasi iniziali e intermedie della produzione. Questa riduzione della domanda (unitamente all’aumento de tassi) riduce il valore di specifici beni strumentali e, allo stesso tempo, i costi di produzione aumentano. Ciò riduce la redditività delle prime fasi della produzione, mentre la redditività dei beni di consumo aumenta a scapito di quella dei beni capitali.

- Effetto Fisher: L’aumento della domanda dei beni di consumo fa aumentare – infine – i prezzi dei beni di consumo, il che pone pressioni rialziste sui tassi. È al culmine del boom che i tassi d’interesse sono in genere ai massimi livelli, il che, in parte, provoca un ulteriore calo degli investimenti nelle fasi iniziali. Anche a queste condizioni, gli imprenditori nelle prime fasi tenteranno ancora di contrarre prestiti a tassi ancora più alti, ma questa domanda di fondi aumenta ulteriormente i tassi di interesse, esacerbando l’onere dell’aumento del lavoro e dei costi degli interessi. L’aumento dei tassi d’interesse riduce ancora di più il valore attuale del capitale, causando un calo dei profitti contabili nelle prime fasi ad alta intensità di capitale, poiché i prezzi più elevati dei beni di consumo mostrano profitti relativi più alti nelle ultime fasi della produzione. Gli imprenditori, quindi, iniziano a disinvestire e ciò causa il calo della produzione e quindi della domanda aggregata: è la crisi. A questo punto, subentra l’analisi monetarista della crisi dal punto di vista dell’occupazione: Durante le fasi di boom, i lavoratori aumentano l’offerta di lavoro perché sono soggetti, temporaneamente, a “illusione monetaria”. Essi hanno sperimentato un aumento delle entrate (salari, profitti e rendite) nominale, e solo poi si sono accorti che i prezzi sono aumentati più dei redditi, e che dunque il di queste valore reale è diminuito. Quando gli agenti economici correggono l’errore di percezione, le grandezze reali ritornano al livello naturale e con esse la quantità di spesa all’interno del sistema economico; fatto – questo – che dà ufficialmente inizio alla recessione.

- Depressione e Real-Balance effect: Arriva così la recessione, nella quale opera il cosiddetto “Real Balance effect” o “Effetto Pigou” (dal nome di Arthur Cecil Pigou, che lo teorizzò per primo). Nella fase recessiva del ciclo economico, essendosi avviati i disinvestimenti nelle fasi di ordine superiore (e in questo l’analisi “austriaca” che pone l’enfasi sui costi storici ha – a mio avviso – centrato il punto), accade che le imprese, per ottenere la liquidità necessaria vendono i loro asset; questo – a sua volta – riduce il valore degli asset che le banche detengono a copertura delle loro liabilities, il che spinge il sistema bancario a generare una serie di insolvenze. Si verifica – quindi – una doppia manovra: da un lato la domanda aggregata (prima guidata dai consumi e dagli investimenti) diminuisce, dall’altra (per effetto della messa in vendita negli appositi mercati) aumenta l’offerta di beni e servizi precedentemente usati nelle fasi della produzione più alte rispetto a quella dei beni di consumo. L’economia subisce quindi uno shock di domanda e offerta che porta riporta produzione, occupazione e prezzi al loro livello “naturale”. A questo punto interviene il cosiddetto “effetto Pigou”. L’effetto di Pigou è la rivalutazione delle scorte monetarie liquide delle famiglie e delle imprese, generata dalla diminuzione dei prezzi. A questo punto, durante la recessione e la depressione, i prezzi ed i salari si abbassano ritornando al loro livello pre-crisi. La riduzione del livello generale dei prezzi aumenta il potere di acquisto (reddito reale) delle famiglie e imprese. A sua volta, l’incremento del reddito reale espande la domanda aggregata. Alla fine di questo processo, i prezzi diminuiscono e anche la domanda di denaro diminuisce fino a quando la produzione e l’occupazione non si riprenderanno, ponendo fine alla recessione. Questo è il processo auto correttivo del libero mercato.

Si noti che ho descritto la teoria del ciclo economico in termini di effetti presenti anche nella teoria monetarista e – per certi versi – neoclassica (Wicksell era appartenente alla scuola di Stoccolma), un approccio – questo – che ci permette di isolare le principali proposizioni che sono contenute nella teoria stessa e che quindi lo rende molto più verificabile dal punto di vista empirico, come è stato fatto da molti autori (qua il link per approfondire la questione). Di conseguenza, un approccio di questo tipo (rispetto al classico approccio “narrativo” e “eterodosso degli austriaci classici) è molto più vantaggioso in termini non solo di verificabilità empirica ma anche in termini di divulgazione.

Inoltre, dato che ci sono, voglio rispondere ad una critica molto comune alla teoria austriaca del ciclo economico da una prospettiva “schumpeteriana”. Tale critica asserisce che la ABCT sia fallace in quanto presuppone che – in assenza di banche centrali o comunque di interventi in termini di politica monetaria – non ci sarebbero fluttuazioni economiche all’interno di un dato sistema oggetto di studio. A questa critica rispondo in due modi. In primo luogo, si noti che – a differenza dei modelli di equilibrio economico generale – nella teoria austriaca del ciclo economico non si cerca di dare contezza di generiche variazioni delle variabili endogene generate da variazioni nei dati esogeni: tali variazioni generano delle posizioni di disequilibrio, ma sono perfettamente spiegate all’interno del framework teorico dell’Equilibrio Economico Generale di Walras, e conducono ad una nuova posizione di equilibrio. Come anche molti austriaci (anche non Hayekiani, vedi Rothbard) sostengono, le fluttuazioni dei dati fondamentali (gusti, tecnologia, produzione) che generano dei diversi andamenti nei settori economici sono delle normalissime cose che possono essere spiegate molto bene dai modelli walrasiani di Equilibrio Economico Generale.

In secondo luogo, anche ammettendo all’interno dello EEG la presenza di cose come il credito e la moneta, l’essenza di quanto detto da Mises ed Hayek sulle economie in crescita e su quelle in recessione dovuta ad espansione creditizi, non cambia. Per capire come mai dobbiamo ricordare che ciò che distingue sviluppo sostenibile da uno “ciclico” non è tanto l’emergere di una fase di crisi; quanto – piuttosto – nella natura e nella intensità della stessa. Per spiegare ciò che intendo, prendiamo ad esempio il modello di Schumpeter, che illustra molto bene la condizione tale per cui viene inserito il credito all’interno di uno schema di equilibrio economico generale. Per Schumpeter – come per Hayek e Mises – l’economia descritta dal modello neoclassico di equilibrio economico generale soffre del vizio di essere focalizzata su una concezione stazionaria dell’economia, in cui ognuno produce sempre con le stesse tecniche produttive gli stessi prodotti ed in cui ogni consumatore consuma sempre gli stessi beni. Schumpeter rimuove queste ipotesi di partenza dell’Equilibrio Economico generale neoclassico, elencando cinque tipi di innovazioni che cambiano, spesso in modo del tutto radicale, i sistemi produttivi:

- l’introduzione di un nuovo bene o servizio, ovvero una nuova qualità di un bene già esistente;

- Un nuovo metodo di produzione, una scoperta scientifica che abbia congrue ricadute in termini di tecnica produttiva, oppure un nuovo modo di trattare commercialmente un bene esistente;

- L’apertura di un nuovo mercato;

- Una nuova fonte di materie prime o prodotti intermedi di produzione;

- Una nuova organizzazione di una certa industria (per esempio la creazione di un cartello/monopolio, oppure la rottura di un monopolio precedente).

L’esistenza di questi elementi di cambiamento pone il problema del finanziamento degli stessi, un punto cruciale che consente a Schumpeter di inserire il credito all’interno dello EEG, perché in concorrenza perfetta ogni azienda va a finanziare i propri investimenti con l’utilizzo dei flussi di cassa, e al limite – tramite il cambiamento dei tassi – stimolando il risparmio privato. Tuttavia Schumpeter ritiene che nello stato stazionario il risparmio non esista o sia trascurabile rispetto alle necessità di investimento, in quanto parte dall’assunto che la fonte prima del risparmio sia proprio quell’extraprofitto che invece il processo concorrenziale fa perdere nell’intero sistema (è un assunto che secondo gli Austriaci “tradizionali” non è vero a causa dell’esistenza di imperfezioni nei mercati che si configurano come assestati su una forma di concorrenza monopolistica, ma per l’analisi presente facciamo finta che sia vera l’assunzione di Schumpeter). Ora, non essendo disponibili extraprofitti da reinvestire, l’azienda deve necessariamente prendere a credito le risorse che le sono necessarie per intraprendere quelle innovazioni. Per Schumpeter, quindi, come osserva bene C. Ferlito[3]:

“Tali nuove merci, secondo Schumpeter, entrano nel mercato ad un ritmo troppo sostenuto per essere assorbite senza scosse. In particolare, sono le vecchie imprese, le inseguitrici, che hanno davanti a loro diversi scenari possibili, non prospettabili secondo una regola fissa: alcune si inseriscono in nuovi scenari, altre muoiono non potendosi adattare, altre ancora cercano una razionalizzazione. Tuttavia, anche il vantaggio competitivo dell’impresa trainante tende a smorzarsi, visto che, via via che i prodotti entrano sul mercato e i rimborsi dei debiti aumentano quantitativamente d’importanza, l’attività imprenditoriale tende a diminuire fino a scomparire del tutto. Appena la spinta imprenditoriale cessa di agire, il che allontana il sistema dalla sua precedente zona di equilibrio, il sistema s’imbarca in una lotta verso un nuovo equilibrio. Si nota quindi il primo delinearsi di uno schema ciclico. Alcune importanti osservazioni discendono da questo primo abbozzo: a) il progresso rende instabile il meccanismo economico e lo fa muovere secondo un andamento ciclico; b) la prosperità e la recessione non coincidono con i connotati di benessere e miseria che normalmente gli vengono attribuiti; la prosperità, inoltre, è un allontanamento da una situazione di equilibrio, mentre la recessione è un riavvicinamento; ciò appare distante da quanto normalmente inteso; c)nulla nello schema indica un qualche tipo di conclusione circa la regolarità dei cicli; la durata dipende per lo più dall’intensità dell’innovazione, pertanto il processo ciclico è strutturalmente irregolare. Se le innovazioni sono incorporate in nuovi impianti e attrezzature, la spesa per beni di consumo aumenterà almeno tanto in fretta quanto la spesa in beni d’investimento. Entrambe si espanderanno partendo da quei punti del sistema su cui avevano esercitato il primo impatto e creeranno quell’insieme di situazioni economiche, cui diamo il nome di prosperità. Di qui il registrarsi di due fenomeni: primo, le vecchie imprese reagiranno a questa situazione e, secondo, numerose di esse vi speculeranno. Coloro che vogliono approfittare della situazione, speculando, agiranno assumendo che i saggi di cambiamento da loro osservati debbano continuare all’infinito; tale atteggiamento anticiperà la prosperità, provocando un boom. In tal modo il credito non sarà limitato ai soli imprenditori e saranno creati depositi per finanziare la generale espansione: ogni prestito ne fa sorgere un altro, così come inizia una successione di aumenti nei prezzi. A questo punto entrano nel quadro quelle transazioni che, per diventare possibili, presuppongono un incremento, effettivo o atteso, dei prezzi. Si ha così, nel processo ciclico, l’insinuarsi di un’ondata secondaria, i cui effetti si sovrappongono a quelli dell’ondata primaria. Le conseguenza della nuova ondata sono anche più visibili delle prime, giacché è più facile osservare l’incendio in espansione che la torcia che l’ha appiccato. A causa di questa difficoltà, spesso si individua nella speculazione la causa del ciclo, mentre si trascura l’innovazione che l’ha provocata, proprio perché di più difficile individuazione. Anche nella prosperità secondaria la rottura è indotta da una svolta del processo sottostante. Qualsiasi stato di prosperità, per quanto idealmente limitato ai processi primari essenziali, comporta un periodo di fallimenti che, oltre a eliminare le imprese obsolete al di là di qualsiasi possibilità di riadattamento, determina anche un doloroso processo di riaggiustamento dei prezzi, delle quantità e dei valori, via via che emerge la cornice di un nuovo sistema di equilibrio. Nella prosperità secondaria prendono forma anche iniziative azzardate, fraudolente, o comunque sfortunate, che non reggeranno alla prova della recessione (imprenditori definiti imitatori e speculatori, coloro che semplicemente seguono la situazione di cambiamento). La posizione speculativa comporta molti elementi insostenibili, che il deterioramento anche minimo del valore degli altri elementi collaterali farà cadere. Quindi buona parte degli affari correnti e degli investimenti subiranno una perdita appena i prezzi cadono, come essi faranno senz’altro in virtù del processo primario. Anche una parte della struttura debitoria crollerà. Se a prevalere in questo caso sono panico e crisi, diventano necessari ulteriori aggiustamenti: i valori cadono e ogni caduta porta con sé un’ulteriore caduta. Per un certo periodo l’aspettativa pessimistica può giocare un ruolo decisivo, anche se poi non regge se non suffragata da elementi oggettivi. Va dunque delineandosi uno schema ciclico a quattro fasi (si ricordi che nella prima approssimazione si trovano solo prosperità e recessione): prosperità, recessione, depressione, ripresa:

“Ogni volta che assume un significato quantitativamente rilevante, questa categoria di fatti [l’ondata secondaria, N.d.A.] ha un’influenza determinante sul nostro schema. Finché non ne abbiamo tenuto conto, si avevano solo due fasi – «prosperità» e «recessione» – in ogni unità del processo ciclico. Ma ora noi vediamo che, sotto la spinta dell’ondata secondaria e della speculazione al ribasso da essa indotta, il nostro processo, probabilmente, ma non necessariamente, oltrepasserà (di regola, ma può anche rimanervi al di sotto) la zona d’equilibrio verso la quale stava muovendo. E attraverserà una nuova fase, che non c’era nella prima approssimazione, e che sarà definita con il termine di «liquidazione abnorme», per via del fatto che si ha una revisione verso il basso dei valori e una caduta delle operazioni, le quali si riducono – spesso in modo casuale – al di sotto del livello di equilibrio. Mentre durante la recessione c’è un meccanismo che cerca di portare il sistema verso l’equilibrio, ora si sviluppa un nuovo squilibrio: il sistema si allontana di nuovo dalla zona di equilibrio, come faceva nel periodo di prosperità, ma sotto l’influenza di una diversa spinta. Riserviamo a questa fase il termine «depressione». Quando la depressione ha seguito il suo corso, il sistema comincia a riprendere la sua strada verso una nuova zona di equilibrio. Questa è la nostra quarta fase, che chiameremo «ripresa» o «recupero». Ricomincia allora l’espansione fino ai valori d’equilibrio”.

Abbandonando l’ipotesi che l’innovazione osservata sia la prima della storia, si deve concludere che ogni fase ciclica attualmente osservabile, e storicamente collocabile, porta con sé gli effetti delle ondate precedenti e influenza quelle successive. La terza approssimazione scaturisce dalla constatazione che le innovazioni siano alla radice delle fluttuazioni cicliche rende impossibile pensare che esse formino un unico movimento ondulatorio, perché i periodi di gestazione e di assorbimento degli effetti da parte del sistema economico non sono di solito eguali per tutte le innovazioni intraprese in qualsiasi momento. Per gli scopi della presente trattazione è fondamentale enfatizzare l’elemento caratteristico della prosperità secondaria: le imitazioni e il loro ruolo nel gonfiare ulteriormente il processo di crescita. La fase espansiva del “ciclo” è sempre caratterizzata dall’allungamento della struttura della produzione, allungamento che avviene a causa di investimenti solitamente legati ad uno specifico settore dei beni di capitale, quello a cui sono legati le crescenti aspettative di profitto, a loro volta stimolate da una certa politica del credito o dal mutamento delle preferenze temporali. Il successo dei primi investimenti, quando il processo di liquidazione ancora non è all’orizzonte, modifica le informazioni e le aspettative di molti altri soggetti, attraendo imitatori, i cui investimenti aggiuntivi, finanziati solitamente dal credito, contribuiscono all’interno del framework teorico della tendenza dell’economia verso l’equilibrio. Anche in caso di espansione ‘sana’ la fase di crescita sarà seguita da un processo di riassestamento. Questo perché, anche, nello sviluppo sostenibile, positive aspettative di profitto, a processo innescato, facilitano l’emergere di iniziative speculativo-imitative che, ad un certo punto, devono essere liquidate al fine di “normalizzare” il cammino di crescita. Ciò che distingue sviluppo sostenibile da uno di altra natura non è l’emergere di una crisi; la differenza giace nella natura della crisi e nella sua intensità. Gli elementi cruciali della seguente analisi sono quindi le aspettative e il processo imitativo. Le aspettative di profitto serviranno per descrivere l’insorgere delle imitazioni e dell’espansione secondaria, seguita poi da una crisi. È tempo dunque di vedere come tale oscillazione si verifichi. Nella situazione ideale in cui non esista il tasso monetario, un allungamento del periodo di produzione, con l’emergere di processi di investimento capital-intensive, è possibile quando o i consumatori o gli investitori diventano maggiormente future-oriented. Se sono i consumatori a modificare le loro preferenze per primi, ciò si manifesterà in un accresciuto risparmio cui seguirà una diminuzione del tasso naturale di interesse, al fine di attirare gli investitori ad utilizzare quelle risorse per investimenti più roundabout. Se sono, invece, gli imprenditori a spingere per primi verso un allungamento della struttura produttiva, il tasso naturale si eleverà al fine di attirare i risparmiatori nella stessa direzione, fornendo le risorse necessarie ai nuovi investimenti. In entrambi i casi, il tasso naturale è mosso da una modifica della struttura delle preferenze temporali, generata a sua volta da diverse aspettative. Ciò che segue è un processo di sviluppo sostenibile. Il ruolo delle aspettative imprenditoriali in generare investimenti capital-intensive è enfatizzato anche da Schumpeter, come è ben noto. Più sopra s’è anche visto come ci si possa riferire esplicitamente a Schumpeter nel sottolineare il processo innovativo e di investimento che segue ad aspettative di profitto positive. In tale processo di espansione, come detto, non sorgono gli elementi necessari a generare una crisi. Tuttavia, l’osservazione della realtà spinge ad enfatizzare, come già sottolineato sopra, che la prima ondata di investimenti è sempre seguita da un’ondata secondaria di imitazioni e speculazioni. Come analizzato, il ritmo della crescita economica diventa particolarmente sostenuto quando all’ondata primaria di investimenti imprenditoriali si aggiunge una fase di crescita secondaria spinta dagli istinti imitativi di imitatori alla ricerca di profitto e spinti dalla “moda”. Le imitazioni sono inevitabili, perché rimanendo fedeli al soggettivismo e al ruolo delle aspettative, è facile intuire come il successo di iniziative imprenditoriali sia facilmente seguito da imitatori alla ricerca di successo all’interno di ciò che all’inizio sembra sempre un periodo di crescita destinato a non finire. La fase primaria di crescita è caratterizzata da investimenti messi in moto da un numero limitato di imprenditori, coloro che sono in grado di cogliere opportunità che ai più rimangono oscure, e quindi i primi a modificare le proprie aspettative. La fase secondaria invece è caratterizzata dall’apparire sul mercato di una numero eccezionale di imitatori. Si sono così così individuate le prime due fasi di quello che potrebbe essere definito “ciclo naturale”: l’espansione primaria, generata da un mutamento della struttura delle preferenze temporali e delle aspettative, e l’espansione secondaria, caratterizzata da investimenti imitativi. Se la realtà delle speculazioni imitative è dunque ineliminabile, essa delinea i caratteri del processo di crescita, enfatizzando lo sviluppo al di sopra del livello immaginato inizialmente. Come l’ondata primaria di investimenti, anche la seconda è generata da aspettative di profitto, in particolare dall’aspettativa che la situazione in corso non cambi. Dal punto di vista quantitativo, inoltre, l’imitazione potrebbe essere addirittura più consistente del primo ciclo di investimenti, perché coinvolge un maggior numero di individui, con aspettative “sovraeccitate” dal boom. Saranno proprio tali investimenti secondari a dover venire liquidati attraverso una crisi di aggiustamento, come si cercherà di dimostrare. Il fatto che gli investimenti di ondata secondaria portino necessariamente ad una loro liquidazione, generando una crisi temporanea, sembrerebbe evidentemente in contraddizione con la versione tradizionale della teoria austriaca, che invece non ammette crisi qualora tale scoordinamento non sia alla base del processo di crescita. Tuttavia l’andamento ondulatorio del mercato è perfettamente in linea con quanto detto nei paragrafi precedenti; il che porta a concludere che questo “ciclo naturale” non è in contraddizione con le delineazioni teoriche precedentemente fornite. Per capirlo si ricordino le fasi del sorgere dell’espansione primaria caratterizzante il ciclo naturale. Quando, per via di positive aspettative di profitto, gli imprenditori diventano maggiormente future-oriented, il tasso naturale di interesse cresce, al fine di muovere nella stessa direzione le preferenze dei consumatori, inducendoli a risparmiare di più, per generare risorse disponibili a soddisfare l’accresciuta richiesta di loanable funds da parte degli investitori. La situazione speculare è quella in cui sono le aspettative dei consumatori a mutare in un senso maggiormente orientato al futuro; in questo caso il tasso naturale di interesse scende, comunicando agli imprenditori che nuove risorse sono disponibili per investimenti più lunghi. In entrambe le situazioni inizia un boom sostenibile. Secondo lo schema precedentemente delineato, visto che l’allungamento della struttura produttiva deriva da un mutamento delle preferenze temporali e gli operatori del mercato non sono ingannati da un tasso monetario non coerente con quello naturale, gli investimenti in atto troveranno sempre risorse a disposizione per completare i progetti imprenditoriali avviati. Questo proprio perché, senza l’interferenza delle autorità politico-monetarie, gli operatori del mercato sono liberi di “scoprirsi” vicendevolmente e di riadattare il proprio schema di preferenze in modo conforme alla mutata situazione. Tuttavia, sembra di cogliere che tale visione non tenga conto di un dato fondamentale: il ritmo degli investimenti nel tempo reale. La distinzione schumpeteriana di ondata primaria e ondata secondaria degli investimenti diventa a questo proposito fondamentale. Infatti, sembra non generare alcun problema l’iniziale aumento degli investimenti seguito da una modifica nella struttura delle preferenze temporali. Sia nel caso di risparmio in salita che in quello di tasso naturale in crescita a causa delle aspettative di profitto, i tempi di insorgenza delle iniziative imprenditoriali sono necessariamente dettati dal riallineamento delle preferenze. Quando i risparmi aumentano, infatti, il problema non si pone proprio perché le aumentate risorse sono la causa prima della diminuzione del tasso naturale e l’allungamento della struttura produttiva una conseguenza. Nel caso di aumentata domanda di loanable funds, inoltre, le nuove risorse per gli investimenti non sono a disposizione finché i consumatori non decidono di accrescere la propria propensione al risparmio, cioè fino a quando le intenzioni dei due gruppi di attori non si riallineano. Il discorso cambia quando ad entrare in gioco è l’ondata secondaria degli investimenti, quella generata dal processo imitativo. Essa è anzitutto un fatto naturale, intrinseco al boom, di qualunque boom si tratti. Infatti, come enfatizzato da Schumpeter, il moto innovativo non si genera mai come fenomeno di massa; al contrario, esso sorge per iniziativa di alcuni spiriti ‘eletti’, gli imprenditori, la cui essenza consiste proprio nell’essere in grado di cogliere opportunità di profitto laddove altri non riescono invece a vederle. In seguito, peraltro, quando il fenomeno espansivo è già in moto, quando ormai un’opportunità di profitto è stata individuata e colta da alcuni, la prospettiva di acciuffare una fetta della torta diventa allettante per i molti (ruolo delle aspettative). Non per coloro che hanno colto l’opportunità in gioco e hanno iniziato a investire, e che ormai sono sulla strada del raccoglimento dei frutti; ma per coloro che invece erano stati alla finestra e che ora tentano di prendere parte alla fase ascendente (con un gap temporale rispetto all’ondata primaria). Il desiderio imitativo si materializza in una nuova domanda di loanable funds, al fine di un inserimento nel ciclo espansivo di un processo produttivo più roundabout. Ciò significa il tentativo di allungare temporalmente il processo di espansione, aumentando il grado di incertezza. Quindi si arriva alla seconda fase del ciclo naturale, l’espansione secondaria. La pressione sulla domanda di fondi prestabili porta il tasso d’interesse naturale a salire ulteriormente, al fine di attirare nuovi risparmi per finanziare tali investimenti. E qui entra il gioco il ruolo delle banche in una misura molto simile a quella indicate da Schumpeter. Inizialmente la richiesta di loanable funds non può essere soddisfatta, perché le preferenze non si sono ancora riallineate sul nuovo livello di tasso di interesse, ed è anche probabile che questo riallineamento non avvenga. Tuttavia, il sentiment positivo, le aspettative positive di profitto, che diventano “incandescenti” al termine dell’espansione primaria, esercita un ruolo anche sull’azione delle banche. Infatti, proprio per quanto sta accadendo durante l’espansione, è molto probabile che le banche mettano a disposizione ‘fondi virtuali’, non rappresentati da risparmio reale (come durante la prima ondata di investimenti), spinte dall’aspettativa che l’adattamento delle preferenze dei consumatori (ulteriore risparmio) non può non avvenire, proprio a causa dell’entusiasmo generato dal boom. D’altro canto, è molto probabile che il riallineamento atteso non avvenga. Per quanto il tasso naturale sia accresciuto, per via delle aspettative di profitto manifestatesi nella richiesta di una seconda ondata (imitativa) di investimenti, la possibilità per il risparmio di accrescersi è limitata da due fattori in gioco. Uno, il più evidente, è che ovviamente i consumatori debbono anche consumare, quindi la loro possibilità di risparmiare (di allinearsi) è limitata oggettivamente dalla necessità di consumare. Inoltre, con tutta probabilità, anche i consumatori verranno influenzati dall’entusiasmo generale della fase di boom, mutando le loro preferenze in senso contrario, cioè accrescendo la loro propensione al consumo. Questo è maggiormente vero per il fatto che nella fase di boom i salari reali crescono, per attirare lavoratori nei nuovi settori d’investimento o per impiegare lavoratori prima disoccupati. Ciò porta ad una pressione della domanda verso i beni di consumo, con un iniziale fenomeno di risparmio forzato e una susseguente necessità della struttura produttiva di tornare verso progetti present-oriented (beni di consumo). A questo punto, la crescita dei prezzi dei salari e la pressione sui prezzi dei beni di consumo porta a ciò che precedentemente si è chiamato effetto Ricardo e che è una delle spiegazioni per cui una prolungata fase di boom sospinta da espansione monetaria è destinata a trasformarsi in una crisi. Così, mentre la prima ondata di investimenti può completare il suo ciclo a causa dell’esistenza reale di fondi prestabili (senza la quale il ciclo espansivo non sarebbe neppure iniziato), la seconda si vedrà frustrata da un mutamento nella struttura delle preferenze dei consumatori e da una politica bancaria influenzata dalle aspettative di profitto. In caso di boom sostenibile (ciclo naturale), generato per la modifica delle aspettative, è solo l’inevitabile ondata di investimenti imitativo-speculativi, sostenuta da una politica bancaria influenzata dal sentiment positivo, che si troverà in un secondo momento ad essere frustrata e la crisi sarà il necessario moto di liquidazione di tali malsane iniziative. Ciò che seguirà in quest’ultimo caso sarà dunque una crisi (terza fase del ciclo naturale), ma limitata nella sua intensità, durata e quantità dei settori coinvolti. Si potrebbe chiamarla una crisi di riaggiustamento momentaneo, che non annulla gli effetti benefici del boom precedente, ma si limita a liquidare le iniziative imprenditoriali sorte a fine speculativo-imitativo. Quindi le iniziative di imitazione e speculazione che non potranno essere completate. Per cui gli effetti positive della prima parte dell’espansione non saranno cancellati. Si tratterà solo di “fare pulizia” e di lasciare che i fattori di produzione impiegati nelle imprese non più esistenti vengano riallocati all’interno del sistema economico tra le imprese rimaste: è questo il cosiddetto “ciclo naturale” ».

Ancora, questa è la dinamica delle fluttuazioni economiche, normali variazioni determinate dall’inevitabile e perenne mutamento causato dai cambiamenti nei gusti dei consumatori, nella tecnologia, nella qualità della forza lavoro, nella disponibilità di risorse naturali, nel clima per i raccolti agricoli e così via. Queste fluttuazioni, settoriali e non dell’intera economia, non hanno bisogno di una teoria del ciclo per essere spiegate, sono semplicemente il risultato di cambiamenti nei dati economici. Se si verifica un declino, magari temporaneo, in un settore, accompagnato da aumenti di attività in un altro settore, non si può parlare di depressione, dunque non si può chiamare in causa il ciclo economico.

Mi sono dilungato troppo, in un articolo troppo tecnico che – forse – riceverà delle critiche tanto dagli austriaci più intransigenti quanto dagli appartenenti delle altre scuole meno disposti alla discussione. Tuttavia, e lo sottolineo di nuovo, lo scopo di questo articolo non era quello di prevaricare qualcuno o di gettare nell’ombra questa o quella teoria, ma di provocare una sana discussione intorno ad un tema che a mio avviso merita di essere trattato più e meglio tanto dai suoi sostenitori quanto dai suoi detrattori, per prendere quello che c’è di buono, migliorare il migliorabile e mettere da parte le considerazioni che devono esserlo. L’economia non è una tifoseria, ma una disciplina che – essendo basata tanto sulla teoria quanto sui dati – può essere oggetto di dibattito; quindi tanto agli amici austriaci quanto agli altri che leggeranno (e spero) commenteranno questo articolo rinnovo il mio invito al dialogo e ad un maggior lavoro che miri alla formalizzazione delle teorie in oggetto. Gli strumenti ci sono: aderiamo ai fatti, non tifoseria: è questo fa progredire la scienza (anche economica) e cooperare gli individui.

[1] Carilli e Dempster; “Expectations in Austrian Business Cycle Theory: An Application of the Prisoner’s Dilemma”

[2] Christopher Carrol, “Macroeconomic Expectations of Households and Professional Forecasters”, Quarterly Journal of Economics, 2003, pp. 269-298

[3] Cfr.: (PDF) Il Ciclo Naturale. Perché le fluttuazioni economiche sono inevitabili. Un’estensione schumpeteriana della teoria austriaca del ciclo economico (researchgate.net)

[…] Nell’articolo di qualche domenica fa ho provato a delineare una riscrittura dello Austrian Business Cycle Theory secondo i canoni della teoria economica “standard”. Devo dire che sono rimasto molto contento del risultato, dal momento che ho scoperto con mia grande sorpresa di aver ricevuto da entrambe le parti (austriaci e monetaristi) delle ottime risposte e feedback. L’articolo di oggi è – se volete – una piccola postilla a quanto ho detto, con cui voglio sottolineare degli aspetti che non ho potuto, a causa della lunghezza del precedente articolo, trattare qualche giorno fa; Oggi voglio solo fare due puntualizzazioni che mi sembrava doveroso fare, non solo per completezza con quanto ho scritto qualche giorno fa ma anche perché mi sono stati fatti notare – da alcuni amici non austriaci – alcuni limiti della teoria del ciclo economico ai quali con il mio precedente articolo non ho potuto rispondere, per cui – se non l’avete già fatto – vi consiglio di andarvi a recuperare l’articolo che vi dicevo. […]

"Mi piace""Mi piace"

[…] molto (troppo) ideologica. Di tutto questo, chi segue questo blog, sa che ne ho ampiamente parlato, delineando anche una “mia” versione del ciclo economico da un punto di vista della scuola austriaca e portando una serie di evidenze empiriche raccolte in […]

"Mi piace""Mi piace"